Parmi les différentes démarches liées à l’expatriation, je pense que trouver une bonne mutuelle est de loin ce qu’il y a de plus compliqué. Les formules proposées par les différentes compagnies d’assurance sont très difficilement comparables, avec des couvertures qui ne se ressemblent pas et des prix qui varient du simple au décuple !

Pourquoi souscrire à une mutuelle ?

Lorsqu’on voit les prix des mutuelles pour les États-Unis et qu’on est en bonne santé, on peut se poser la question de la nécessité de souscrire. Ce qu’il faut prendre en compte, ce n’est pas seulement la routine, mais surtout les évènements peu probables mais très sérieux qui peuvent survenir.

Il m’est arrivé plusieurs fois d’entendre des histoires de personnes à qui il est arrivé un accident (pas forcément grave), qui n’avaient pas souscrit de mutuelle et qui se sont retrouvées devoir plusieurs centaines de milliers d’euros pour rembourser les soins qu’elles ont reçu. Lorsqu’on lit de tels récits, on se dit qu’avec une mutuelle ça aurait été beaucoup moins douloureux.

Là où ça se complique, c’est pour le choix de la mutuelle. Tout d’abord, il faut choisir entre un contrat spécifique pour les expatriés et un contrat local.

Mutuelle d’expatrié

Si vous êtes encore en France, vous pouvez choisir une mutuelle d’expatrié, à condition de souscrire avant votre départ.

Les mutuelles d’expatriés (comme ASFE-expat ou April International) vous feront signer un contrat en France, avec un paiement en euro. Elles ont l’avantage d’avoir des grilles de remboursement assez claires, qui ressemblent à ce qu’on a l’habitude de voir en France.

Ensuite, elles sous-traitent à une mutuelle locale, qui vous permettra d’avoir une carte de tiers payant valable pour un large réseaux de professionnels de santé.

Adhésion (ou non) à la Caisse des Français de l’Étranger

Si vous passez par une mutuelle d’expatriés, vous allez pouvoir vous poser la question de l’adhésion ou non à la caisse des français de l’étranger (CFE). Si vous y adhérer, la CFE procédera au remboursement des soins sur une base corrélée à celle de la CPAM en France, et votre mutuelle prendra en charge la partie complémentaire (dans la limite des plafonds fixés).

Si vous choisissez de ne pas souscrire à la CFE, c’est la mutuelle qui prendra vos soins en charge dès le premier euro. Évidemment, dans ce cas-là, la mutuelle coûte plus cher…

Afin de comparer les 2 possibilités, il faut prendre en compte votre situation personnelle. Les tarifs de la CFE comme de la mutuelle varient en fonction de la composition familiale, de l’âge et de l’activité.

Personnellement, j’ai comparé les deux, par rapport à ma situation (2 adultes, 2 enfants) :

Asfe-expat, indice 60 pour une famille : 1422.50 € par trimestre pour les adhérents à la CFE

Asfe-expat, indice 60 pour une famille : 1838.50 € par trimestre sinon

Adhésion à la CFE : 582 € par trimestre

J’arrive à la conclusion que pour ma situation, la cotisation avec CFE me reviendrait à 1422.50 + 582 soit 2004.50 € par trimestre, et la cotisation sans CFE à 1838.50 €. Pour moi, la CFE n’a pas vraiment d’intérêt (attention, faites le calcul vous-même en fonction de votre situation, la conclusion peut être différente).

Par curiosité, j’ai regardé aussi les montants de remboursement. Par exemple, pour une visite chez un médecin généraliste, asfe-expat rembourse 140 € alors que la CFE ne rembourse que 16,10 €. Au prorata par rapport au prix payé pour l’assurance, je trouve que ça ne fait pas lourd.

Mutuelle locale

Si vous vivez déjà aux Etats-Unis, vous ne pourrez choisir qu’une mutuelle locale.

Dans ce cas, il faudra faire attention aux mots copay, deductible, co-insurance, et réussir à déchiffrer le plan details pour savoir ce qui est réellement couvert, avec quelle franchise et jusqu’à quel plafond…

Pour choisir une mutuelle locale, vous pouvez vous servir de ce comparateur et vous armer de patience pour tout décrypter.

Copay : c’est la franchise. Elle correspond au montant que vous devrez payer pour un soin avant que la mutuelle ne prenne en charge (en partie ou totallement) le reste.

Deductible : c’est le montant que vous allez devoir payer en soins chaque année avant que la mutuelle ne commence à prendre en charge (en partie ou totallement) vos dépenses de santé.

Co-insurance : indique le pourcentage pris en charge par la mutuelle

Et puis, attention à la période de carence qui peut aller jusqu’à 1 an pour certains domaines, même si vous étiez assuré ailleurs sans rupture entre les deux !

Quelques exemples

Traduction : pour un rendez-vous avec votre médecin traitant, vous devrez payer 30 dollars de franchise avant d’être remboursé. Par ailleurs, il faudra que le médecin figure dans une liste faisant partie du réseau de la mutuelle

![]()

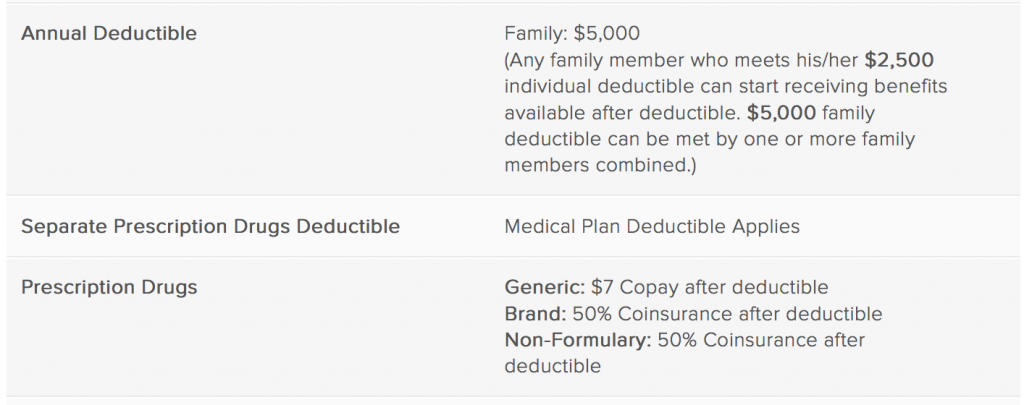

Traduction :Si vous avez déjà dépensé plus de 5000 dollars en soins médicaux pour la famille cette année, et que vous voulez acheter un médicament prescrit par votre médecin, le générique vous coûtera 7 dollars et la marque vous sera remboursées à 50% (pour info, cette mutuelle dont j’ai copié un extrait, rembourse presque tout à 50% une fois que le deductible est atteint, et elle coûte quand même 750 dollars par mois !!)

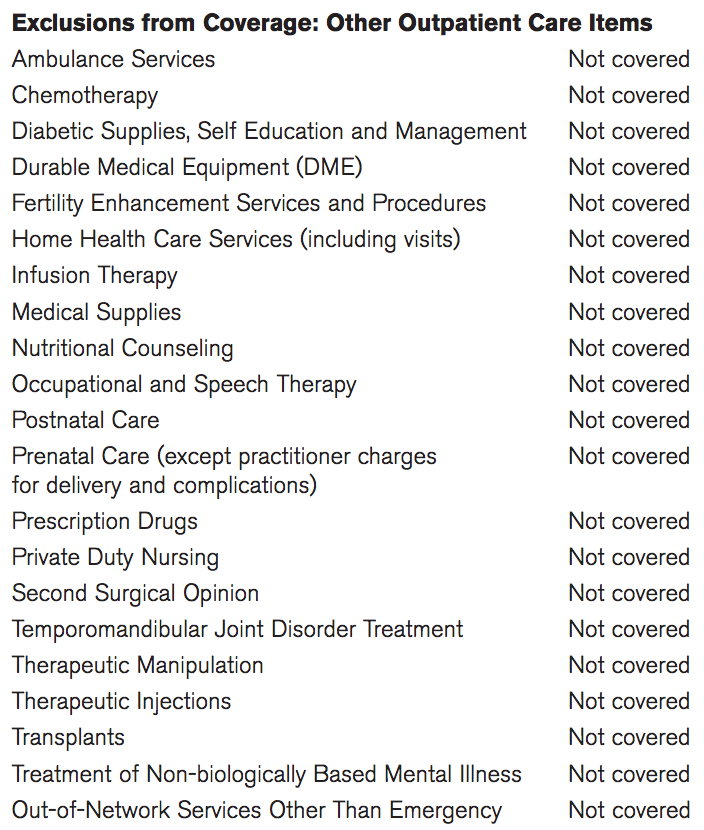

![]() Et puis, lisez bien toutes les petites lignes ! Je viens de trouver ceci dans la rubrique Exclusions and Limitations d’une assurance :

Et puis, lisez bien toutes les petites lignes ! Je viens de trouver ceci dans la rubrique Exclusions and Limitations d’une assurance :

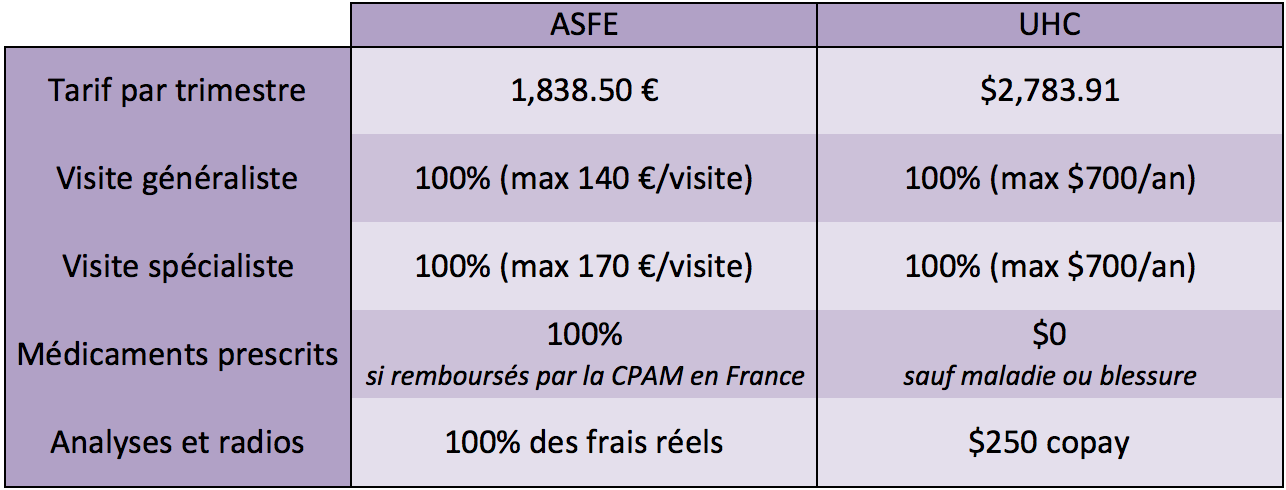

ASFE vs. UHC

ASFE-expat sous-traite à United HealthCare. Je le sais parce que c’est la mutuelle que nous avons choisie. Histoire de voir ce que ça donne, j’ai voulu comparer les coûts et les remboursements entre la version asfe et la version locale. Voici quelques chiffres :

Je crois que c’est clair, non ?

Par ailleurs, dans le contrat expat, il y a une protection juridique et responsabilité civile en prime…

Quelles options choisir ?

En général, les assurances santé ne couvrent ni les soins dentaires, ni l’optique, ni la grossesse/maternité. Pour être couvert aussi pour ces dépenses-là, il faudra soit prendre une option supplémentaire chez votre assureur, soit prendre l’option seule chez un autre assureur.

Sur le site dont je vous ai donné le lien précédemment, on peut faire son marché et choisir une assurance pour les soins généraux, une autre pour le dentaire, une autre pour l’optique, … De même que pour la mutuelle de base, vous pouvez comparer les différents tarifs et soins couverts.

D’après mes recherches, l’assurance dentaire varie entre 15 et 60 dollars par mois et vous ferez face à 6 à 12 mois de carence (aucun risque pour les assurances qu’on les prenne pour une rage de dents…). L’assurance optique varie de 6 à 15 dollars par mois et il y a du copay et du coinsurance partout ; pas sûr que ce soit intéressant…

Conclusion

Avant de choisir votre assurance santé, prenez le temps de réfléchir à vos besoins et comparez les différentes prestations qui vous correspondent. Le meilleur choix n’est pas forcément le même pour tous. Prenez le temps de faire vos simulations sur les différents sites de mutuelles et sur celui de la CFE. Bon courage !!

Edit, le 30 janvier 2015 : Voilà plus d’un an que j’ai écrit cet article, que vous venez peut-être d’avoir lu. Je tiens à ajouter que depuis les prix ont beaucoup augmenté et que ma conclusion n’est peut-être plus valable. Faites les comparaisons avant de choisir, et au pire vous changerez de mutuelle quelques mois après si vous vous rendez compte que votre choix initial n’était pas le meilleur. Bon courage !

Hello !

Sous tes conseils, j’ai pris le first expat 60 et, d’apres tes dires, je devrait en être content. D’après ton tableau, l’asfe semble très intéressante même sur du long terme.

Le plus c’est que l’on est aussi couvert en france selon les dires d’un de leur commercial.

Pascal

Ah, je ne savais pour la couverture en France ; c’est une bonne nouvelle 🙂

Merci !

Bonjour Caroline,

Tout d’abord, un grand merci pour avoir partagé toutes ces infos qui m’ont été d’une aide précieuse!!

Je suis en pleine recherches d’une mutuelle depuis 2 semaines et je confirme le casse-tête chinois!

Voilà ce que j’ai appris ce jour : le programme Obamacare demande à tous les résidents américains de s’assurer sous peine d’amende. Je crois que le contrôle se fait au moment de la déclaration des impôts. Le hic est que le gouvernement américain ne reconnait ni la CFE ni aucune mutuelle d’expat made in France.

As-tu eu connaissance de cela ? Si oui, vu que tu as choisi l’ASFE, as tu des conseils ?

Je te remercie par avance 🙂

ASFE sous-traite à une mutuelle américaine, donc ça ne pose pas de problème.

Les cartes de mutuelle et tiers-payant que nous avons sont uniquement au nom de la mutuelle américaine.

ok merci beaucoup pour la précision 🙂

Re 🙂

Sur la carte de tiers payant il est noté United Healtcare je crois ( ou Aetna selon la mutuelle d’expat choisie). En fait, ce n’est pas l’assurance américaine mais le réseau américain. En revanche, sur l’attestation d’assuré, il doit être noté ASFE ?

Bonjour,

Je me permets d’intervenir pour donner un autre éclairage.

Nous travaillons avec ASFE et ils nous ont confirmé que leurs contrats n’étaient pas Compliant Obamacare. Il ne suffit pas d’avoir un contrat dont la gestion est sous-traitée aux USA ou même d’être assuré par un contrat 100% US pour ne pas être pénalisé. C’est le gros débat aujourd’hui aux US et vous trouverez des dizaines de sites décriant l’Obamacare dans le sens où il oblige les américains à changer de contrat même s’ils l’ont souscrit depuis des années auprès d’un assureur US.

L’Obamacare est beaucoup plus exigeant que cela envers les assureurs et aujourd’hui aucun contrat expatrié français n’est reconnu pas l’administration US pour être « compliant ».

Je vous invite à lire notre note d’information détaillée à ce sujet : http://www.international-sante.com/expatries-info-usa.html .

Les assureurs français ont du mal à se positionner sur la question. Si vous avez d’autres informations que celles que nous avons pu noter sur notre site, nous sommes preneurs.

Félicitations pour vos explications sur les deductibles et co-pay.

Cordialement.

Raphaël

Merci Raphaël !

En aparté, concernant le prix des assurances privées aux US, il est certes très cher, mais avez-vous déjà regardé le coût de la Sécu en France ?

Pour un salaire de 3000 Euros bruts par mois, l’employeur verse près de 500 Euros par mois de cotisations à la branche maladie de la Sécu. Pour un couple qui gagne à deux 5000 Euros / mois, ça fait 800 Euros payés par l’employeur auxquels vous pouvez rajouter la CSG-CRDS à 15%, ça fait 750 Euros de plus. Soit 1550 euros / mois.

Certes on le sent moins passer car on ne fait pas un chèque chaque mois, mais le résultat est là.

Cordialement.

Raphaël

oui, je suis bien d’accord…

Merci beaucoup pour cette confirmation !! 🙂

Pour rebondir sur le dernier commentaire de Raphael, l’assurance santé est aussi souvent le 1er centre de depenses des entreprises si elle offre ce bénéfice à leurs salariés. Ce n’est pas sous forme de taxes (enfin un peu pour Medicare/Medicaid) mais de paiement direct à une assurance privée. Quelques infos ici : http://www.wsj.com/articles/cost-of-employer-health-coverage-shows-muted-growth-1410357841

Le montant varie beaucoup selon les entreprises en fonction du type d’assurance et du niveau de couverture proposé.

Salut,

Je te félicite de cet article qui a le mérite d’être clair et concis contrairement à d’autres articles peu instructif et « so boring » ! Good Job 😉 !

À très bientôt 😉

PS: tu as fais quelque chose pour le « nine eleven » ?

Merci Yanis 🙂

Je n’ai rien fait de spécial hier, à part me recueillir devant les faisceaux lumineux dont il faudrait que je mette les photos…

Tu sais que tu es vriament tres tres forte? Tu as reussi a me faire comprendre quelques chose qui depuis 5 ans etait plus qu’obscur. Et je peux temoignercoté addition: appendicite de mon fils avec 48h d’hopital sans complication avant mutuelle 30 000$, apres environ 3000$ -certes; il faut faire attention que les frais meme avec mutuelle peuvent rester élevés.. et que dans certaines situations l’etablissement d’un devis n’est pas la premiere pensée!!!

Merci Clara 🙂

ah oui, ça fait cher l’appendicite…

Ok donc si je récapitule tu payes 612 euros par mois c’est ça ? (7352 euros par an soit 10 100 $) Et aux US c’est plus cher que ça donc ???

J’ai des amis aux US qui payent 300 $ par mois pour toute leur famille ! Bon j’imagine que tu pays SI cher parce que vous ne travaillez pas encore. P**** faut avoir les reins solide mon dieu !

oui, 300 $ par mois si l’employeur paie le reste, c’est jouable 🙂

Fiou… Il faut vraiment avoir des énormes salaires. Ce qui est possible hein.

Tu me connais, je rêve d’Etats-Unis depuis des lustres mais comme je cherche à avoir des enfants sur du court / moyen terme, je me dis que la France c’est ptetre pas si mal finalement. Je n’en aurais jamais eu au Canada. Ok tu ne payes pas grand chose mais qu’est ce que le suivi est nul ! Et je ne fais pas du tout confiance aux médecins ici franchement qui te demandent d’aller voir un spécialiste pour un oui ou pour un non de PEUR que sinon tu les foutes en procès.

Du coup on m’a fait enlever un grain de beauté qui n’avait jamais posé de problème en France et j’ai depuis une grosse cicatrice sur 5 cm. (Depuis + d’un an !)

C’est vrai que les enfants coûtent a priori moins cher au couple en France qu’aux US. Cependant, comme les salaires sont visiblement plus élevés ici, ça compense sans doute… Je me ferai mon idée d’ici quelques mois 😉

La plupart des gens qui travaillent ont une assurance via leur entreprise et le montant de cotisation depend de la participation de ton entreprise a cette assurance, souvent le plus gros poste de depenses des employeurs. C’est donc tres variable d’une entreprise a l’autre et tu peux etre double couverte (=avoir l’assurance de ton boulot et celle de ton mari). Dans mon cas, ma boite me propose le plan de base pour me couvrir moi gratuitement (sante, dentaire et vision). Par contre, si je voulais couvrir ma famille je devrais debourser plus de 1000 dollars par mois je crois. Mais celle de mon mari propose un bon plan famille (dans les 200 dollars par mois pour la famille il me semble) et du coup moi je suis double couverte. Ce qui peut etre tres utile comme j’ai pu le decouvrir apres une rage de dent, suivi d’une devitalisation (ils adorent te faire un « root canal » ici) et d’une couronne. Les 2 assurances ont paye un bout et au final j’ai paye le prix d’une couronne en France pour la totalite. Pour la grossesse, tu croises les doigts que tout va bien etre rembourser quand tu vois les montants des factures. Mon experience ici : http://romain-in-ny.over-blog.com/article-accoucher-a-new-york-combien-ca-coute-54746273.html

Il ne faut pas faire l’impasse sur l’assurance et meme a nos touristes je leur fais toujours prendre une assurance qui comprend les soins sur place (pas besoin d’un rapatriement pour un bras casse mais ca peut couter cher) via April Mobilite ou inclus dans les cartes Gold par exemple. Quand une consultation de medecin ou de pediatre tourne autour de $300 sur Manhattan, ca monte vite.

Merci Séverine pour les détails. Tu as raison de conseiller aux touristes de prendre une assurance ; on n’imagine jamais qu’on peut avoir besoin de soins médicaux pendant qu’on est en vacances, et je pense que peu de personnes y pensent…

Quant à ton article, oui, je me rappelle l’avoir lu à l’époque et il m’avait marqué !!

J’hallucine juste sur les prix… Ils sont fous ces ‘ricains… Merci la CPAM 😀

Et je ne parle même pas du fait de ne pas prendre en charge la grossesse… En France c’est juste la logique inverse, une femme est, précisément, plus fragile dans le cas d’une grossesse donc la CPAM (même pas une mutuelle !) passe en couverture à 100% à partir du moment où la grossesse est déclarée… Et ce jusqu’aux 6 mois après l’accouchement.

Ou alors j’ai encore rien compris ?

Oui, c’est certain que la CPAM est bien confortable dans ces cas-là, mais elle est déficitaire alors que les mutuelles ne peuvent pas se le permettre, donc c’est difficilement comparable…

La CPAM n’a pas vocation à être déficitaire, cf régime particulier d’Alsace-Moselle : là bas elle rembourse mieux et elle n’est pas déficitaire… Cherchez l’erreur ? 😉

certes 🙂

Bonjour, merci pour cet article, par contre j’aurai une petite question je compte m’expatrier en floride avec ma compagne, pour ce qui est de la mutuelle je suis pas trop inquiet mais je compte embarquer mes parents au début 6 mois par an et après pourquoi définitivement , le problème c’est qu’il ne sont pas jeune 68 et 69, pour les seniors ça peut coûter quoi une mutuelle locale en floride et y’a t’il une bonne couverture ?

Si quelqu’en a une idée merci de m’aider .

Merci d’avance

Merci pour ces commentaires qui m’ont aidé à y voir plus clair, j’ai choisi la mutuelle proposée par Mondassur qui est aussi très complète avec plusieurs niveaux de couvertures et en plus elle me permet d’être couvert plus longtemps en France (jusqu’à 3 mois!), ce qui m’est bien utile quand je rentre pour les grandes vacances avant de repartir aux US.

salut et MERCI pour ce récap très clair !!!

ce que je retiens après comparatifs entre APRIL, ASFE et indigoexpat :

pour les mêmes garanties avec option dentaire et maternité, sans enfants, pour 2 avec 36 et 33 ans, on a APRIL à 12000€ et ASFE à +14000€

La principale différence est que ASFE couvre la maternité à 8000€ contre 6500€ pour APRIL. Ca correspond à la différence tarifaire.

Franchement les 2 se valent. APRIL a le réseau de tier payant Aetna, quid de ASFE ?

heuuu les tarifs et la brochure « Ambassade » de Mondassur est la même que celle d’APRIL, ils ont juste changé le logo…

Difficile à dire, ils ont beaucoup augmenté leurs tarifs depuis mon article…

bonjour,

que voulez vous dire par « ASFE couvre la maternité à 8000€ contre 6500€ pour APRIL » ? est-ce un plafonds de remboursement ? existe-t-il des assurances sans plafonds ? car quand je vois des coûts de maternité à 30000$ je m’inquiète

Merci